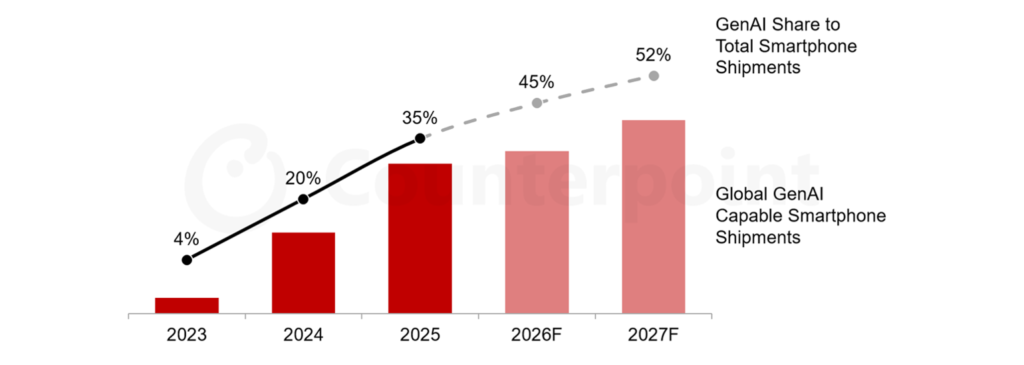

تتجه الهواتف الذكية المزودة بالذكاء الاصطناعي التوليدي (GenAI) لتشكّل 45% من إجمالي الشحنات العالمية في 2026، ارتفاعًا من 36% في 2025، وفقًا لأحدث توقعات Counterpoint Research. غير أن هذه الطفرة التقنية تتقاطع مع ظرف سوقي استثنائي: تُرجَّح أزمة إمدادات الذاكرة المستمرة في خفض إجمالي شحنات الهواتف الذكية بنسبة 13.9% على أساس سنوي لتبلغ 1.08 مليار وحدة عام 2026، وهو الأدنى على الإطلاق وفق ما تُلاحظه مجموعة الأبحاث.

ذكاء اصطناعي توليدي في نصف الهواتف قريبًا

تُشير توقعات Counterpoint إلى أن الزخم مرشّح للتسارع، إذ يُتوقع أن تمثّل الأجهزة القادرة على الذكاء الاصطناعي التوليدي 52% من شحنات الهواتف الذكية العالمية في 2027، ما يجعل هذه التقنية في طريقها لتصبح معيارًا راسخًا عبر السوق.

لم يعد الأمر مجرد ميزة تسويقية في الهواتف الفاخرة. يرى مدير البحث في Counterpoint، Tarun Pathak، أن “قدرة الذكاء الاصطناعي التوليدي باتت معيارًا في الهواتف عالية الجودة التي يتجاوز سعرها الجملة 400 دولار، غير أنها لم تمنح المستهلكين سببًا مقنعًا للترقية بعد.” يرى المحلل الأول Karn Chauhan أن التحول الجوهري يكمن الآن في النماذج اللغوية التي تُشغّل الهواتف لا في الأجهزة ذاتها، مشيرًا إلى أن Google Gemini بات محوريًا في الطبقة الرائدة، داعمًا Siri المُعاد بناؤه لدى Apple، ومُرسِّخًا Galaxy AI لدى Samsung.

أزمة الذاكرة: لماذا تتراجع الشحنات الإجمالية؟

في قلب هذا التراجع تكمن أزمة إمدادات ذاكرة الهواتف المحمولة التي أشعلها الطلب الهائل على بناء مراكز البيانات؛ فالازدهار في إنشاء مراكز البيانات بقيادة Nvidia وغيرها أدى إلى انفجار الطلب على ذاكرة HBM وذاكرة خوادم DRAM، مما قيّد بشدة طاقة الإنتاج المخصصة لذاكرة الهواتف المحمولة ذات الهامش المنخفض. وتتوقع Counterpoint Research أن تتضاعف أسعار LPDDR4 وLPDDR5 — رقائق الذاكرة منخفضة الاستهلاك المستخدمة في الأجهزة المحمولة — ثلاثة أضعاف في الربع الثاني من 2026 مقارنةً بالربع الرابع من 2025. يُلخّص تقرير IDC هذه الديناميكية بدقة: إن الطلب الجائع على HBM من المزودين الكبار للسحابة كـ Microsoft وGoogle وMeta وAmazon أجبر الشركات الثلاث الكبرى المنتجة للذاكرة — Samsung Electronics وSK Hynix وMicron Technology — على توجيه مساحتها المحدودة في غرف التنظيف ونفقاتها الرأسمالية نحو المكوّنات المؤسسية عالية الهامش. وهذه لعبة صفرية: كل شريحة تُخصص لمكدّس HBM داخل وحدة معالجة رسوميات Nvidia هي شريحة محرومة منها في وحدة LPDDR5X لهاتف ذكي متوسط المدى.

أثر الأزمة على القطاعات المختلفة

القطاع الأكثر تضررًا هو الشريحة الاقتصادية، إذ تُفضي تكاليف المكونات المرتفعة إلى حذف الأجهزة منخفضة السعر، في حين تستطيع الهواتف الراقية المزودة بالذكاء الاصطناعي التوليدي استيعاب هذه الزيادات بصورة أفضل، مما يُعزز موقعها في السوق. وتُشير Counterpoint إلى أن الهواتف الراقية ستكون أكثر مرونة في مواجهة هذا التحول، في حين ستشهد شريحة الهواتف التي تقل عن 200 دولار تراجعًا بنسبة 20%. وللمرة الأولى منذ سنوات طويلة، قد يدفع المستهلكون أكثر مقابل ترقيات أقل في المواصفات. فرغم أن الشركات المصنّعة تقلّص سعة الذاكرة الأساسية والكاميرات وعدد الطرازات المتاحة (SKUs)، يُرجَّح أن يُنقل معظم ارتفاع التكلفة إلى أسعار التجزئة. ونتيجةً لذلك، تتوقع Counterpoint Research انكماش قطاع الهواتف الاقتصادية، ونمو قطاع الهواتف الراقية، وتوسع سوق الهواتف المُعاد تصنيعها مع إطالة المستهلكين لدورة تغيير أجهزتهم.

جدول: كيف تؤثر الأزمة على شرائح السوق المختلفة؟

| شريحة السعر | التأثير المتوقع في 2026 | المصدر |

|---|---|---|

| أقل من 100 دولار | تراجع حاد قد يصل إلى 31%، خطر الاختفاء الدائم | Counterpoint / IDC |

| 100 – 400 دولار | تراجع بسبب ارتفاع أسعار الذاكرة | Omdia |

| فوق 400 دولار (GenAI) | أكثر مرونة، نمو في حصة السوق | Counterpoint |

| فوق 800 دولار (رائدة) | نمو بنحو 4%، Apple وSamsung المستفيد الأكبر | Omdia |

| سوق الهواتف المُعاد تصنيعها | نمو بنسبة 13% في 2026 | Counterpoint |

Apple وSamsung: المستفيدان الأكبر

تتصدر Apple وSamsung قطاع الهواتف المزودة بالذكاء الاصطناعي التوليدي، مدعومتَيْن بحجمهما الكبير ومحافظهما الراقية القوية. ومع إطلاق سلسلة iPhone 17، باتت قدرات الذكاء الاصطناعي التوليدي متاحة عبر ما يكاد يكون كامل خط إنتاج Apple من الهواتف الذكية.

أما على صعيد Apple Intelligence وiPhone 18، تلتزم Apple بنافذة إطلاق سبتمبر 2026 لسلسلة iPhone 18 Pro وiPhone 18 Pro Max، في استمرار لدورة إصدارها السنوية المعتادة في الخريف. وتتضمن الميزات الرئيسية: سيرتقي مساعد Siri الذي يعمل بالذكاء الاصطناعي المُعاد بناؤه ليتمكن من فهم محتوى الشاشة، ومعالجة اللغة الطبيعية بعمق أكبر، وتنفيذ الإجراءات داخل التطبيقات، مما يُرسّخ iPhone 18 Pro منصةً أساسية لميزات Apple Intelligence.

أما Samsung، فقد أحرزت تقدمًا مبكرًا في نشر ميزات الذكاء الاصطناعي الوكيل (Agentic AI)، موسّعةً التجارب المتقدمة عبر أجهزتها الرائدة. وقد أُطلقت سلسلة Galaxy S26 رسميًا في فبراير 2026. في قلب الإعلان يقع الذكاء الاصطناعي الوكيل — مصطلح Samsung للذكاء الاصطناعي الذي لا ينتظر الأوامر بل يستشعر الاحتياجات مسبقًا؛ والميزة الرائدة هي “Now Nudge” التي تفهم السياق التحادثي وتطرح اقتراحات ذات صلة دون إلزامك بالتبديل بين التطبيقات. تتضمن سلسلة Galaxy S26 وكيلَ جهاز Bixby المُحسَّن لتفاعل أكثر سهولة وبداهة، إلى جانب خيار من وكلاء متعددين: Gemini وPerplexity القادرَيْن على تبسيط المهام اليومية وتنسيق الإجراءات عبر التطبيقات — كل ذلك من خلال نقطة دخول واحدة.

في المقابل، تتوقع Counterpoint أن تُقيّد Samsung انكماشها في الشحنات عند 4% عام 2026، متفوقةً بفارق واسع على أداء السوق الأشمل، مع ارتفاع حصتها السوقية نقطتين مئويتين لتبلغ 21% خلال العام الجاري والحفاظ عليها في 2027.

ماذا يعني هذا للسوق الناشئة؟

تُعدّ الأسواق الناشئة الأكثر تضررًا، إذ تنتشر فيها الهواتف الاقتصادية بصورة أعلى؛ فمنطقة الشرق الأوسط وأفريقيا مُرشَّحة لتراجع بنسبة 20.6%، في حين يُتوقع أن تنخفض شحنات الصين ومنطقة آسيا والمحيط الهادئ — باستثناء الصين واليابان — بنسبتَي 10.5% و13.1% على التوالي. وصفت Nabila Popal، مديرة البحث الأولى في IDC، هذه الأزمة بأنها أعمق من مجرد تراجع مؤقت، مشيرةً إلى أن “أزمة الذاكرة ستُسبّب تراجعًا يتجاوز كونه مؤقتًا؛ فهي تُمثّل إعادة هيكلة جذرية لكامل السوق، إذ تُعيد تشكيل إجمالي السوق المُخاطَب والمشهد التنافسي لصانعي الهواتف وتشكيلة المنتجات على المدى البعيد.” ولهذا التطور تداعيات جسيمة على انتشار الإنترنت عبر الهواتف في الأسواق النامية، حيث تُمثّل الهواتف الاقتصادية الوسيلة الأساسية للوصول إلى الإنترنت.

متى تنتهي الأزمة؟

تتقارب تقديرات المحللين حول الأفق الزمني للتعافي. يُقدِّر محلل Counterpoint Yang Wang أن “التأثير مرشّح للاستمرار حتى النصف الثاني من 2027، نظرًا لاحتياج توسع طاقة الإنتاج في الذاكرة لعدة أرباع حتى يُصبح فاعلًا.” وتُقدّر IDC أن أسعار رقائق الذاكرة ستستقر بحلول منتصف 2027، غير أنها حذّرت من عدم عودتها إلى مستوياتها السابقة. وتُضيف IDC أن الهواتف التي تقل عن 100 دولار قد تصبح “غير اقتصادية بصورة دائمة.” لا يُنتظر انتعاش حقيقي في السوق قبل 2028، حين يُفترض أن تعود أوضاع الذاكرة إلى طبيعتها، ويُطلَق الطلب المكبوت على الاستبدال، وتشتعل دورة ترقية جديدة تنبثق عنها هواتف مدعومة بالذكاء الاصطناعي بصورة نشطة مع بدايات 6G.

يمر سوق الهواتف الذكية بمفترق طرق غير مسبوق: تقنية أكثر ذكاءً تُوزَّع عبر أجهزة أقل عددًا وبأسعار أعلى. تُلاحظ Counterpoint أن هذه التحولات تجري بالتوازي مع ارتفاع حاد في تكاليف الذاكرة، يُشكّل في نهاية المطاف اتجاه السوق أكثر من أي مسار تقني. المستفيدون الأكثر وضوحًا هم من يملكون الحجم والتكامل الرأسي وخطوط الإنتاج الراقية. أما المستهلك، فيواجه خيارًا أصعب: دفع أكثر للحصول على هاتف ذكاء اصطناعي، أو الانتظار لحين تستقر الأسعار.

📡 للمزيد من التغطيات اليومية، استكشف قسم الأخبار عبر موقعنا.

ابقَ دائماً في قلب الحدث التقني! 🔍

انضم الآن إلى نخبة متابعينا على تيليجرام و واتساب لتصلك أهم الأخبار والحصريات فور حدوثها! 💡